フリーランスの節税制度としてよく紹介される小規模企業共済。私も2020年に加入しましたが、約5年で任意解約しました。この記事では、実際に加入してみて感じたことや、なぜ解約したのか、節税と投資についてプロに取材してきたフリーランスとして率直にお話しします。

※本サイトは、amazonアソシエイトに参加しています。紹介している商品・サービス等の外部リンクにはアフィリエイト広告が含まれる場合があります。

小規模企業共済を任意解約しました

ぼちぼちフリーランス倶楽部の中山です。

先日、小規模企業共済を任意解約しました。

加入していた期間は約5年。

いわゆる「元本割れ」のタイミングでの解約です。

この記事では、

- 小規模企業共済とはどんな制度なのか

- なぜ加入したのか

- なぜ解約したのか

- フリーランスに向いているのか

について、体験ベースで書きます。

小規模企業共済のメリットは?フリーランスの退職金制度

小規模企業共済は、個人事業主や小規模企業経営者のための退職金制度です。

制度を運営しているのは、

中小企業基盤整備機構

です。

特徴は主に3つあります。

掛金が全額所得控除

月1,000円〜70,000円まで掛けられ、

掛金は全額所得控除になります。

将来共済金として受け取れる

廃業・老齢などのタイミングで共済金を受け取れます。

任意解約は元本割れ

20年未満の任意解約では元本割れする仕組みです。

なぜ小規模企業共済に入ったのか

理由はシンプルです。

節税になるから。

利回りはそれほどよくないけれど、長期なら元本割れはないので、

ほかにもしている老後の準備(貯金や投資)のうちの一つのつもりでした。

フリーランス(個人事業主)の節税制度を調べると、必ずこの制度が紹介されています。

- フリーランスの節税

- 個人事業主の節税

こうした記事では、ほぼ必ず上位に出てきます。

実際に、税理士さん(12名)に「イチオシの節税」を聞いたところ、

青色申告に次いで2位の結果でした。

くわしくは、こちらの書籍をどうぞ!

小規模企業共済をやめた3つの理由

① 利回りがインフレに追いつかない

小規模企業共済の実質利回りは、年1%前後。

一方、日本の物価は近年

年2〜3%程度アップしています。

統計は総務省統計局が消費者物価指数としてが公表しています。

つまり、

利回り1%

インフレ3%

の場合、

実質的には資産価値が目減りすることになります。

お金の価値が減っちゃうなら、それを上回る利回りでなければ追いつけないってことですね。

② 元本回復まで20年かかる

小規模企業共済は

20年以上継続しないと元本を超えません。

つまり

- 長く続ける人向け

- 途中解約には向かない

制度です。

私は約5年で解約したため、元本割れでした。

③ 掛金を減らしたら節税効果が小さくなった

新NISAの登場もあり、途中から掛金を

月1万円 → 月1,000円

に変更しました。

すると、

年間掛金

12,000円

仮に税率20%なら、

節税額

2,400円

これでは節税制度としての効果はかなり小さいと感じました。

新NISAの開始も大きな理由

もう一つ大きい理由が新NISAのスタートです。

2024年から始まった新NISAは、

- 運用益非課税

- 非課税期間無期限

という制度。

通常、投資で増えた利益には20%の税金がかります。

たとえば、100万円投資をして105万円になった場合は、

5万円(利益)× 20% = 1万円(税金として徴収)

手に入る利益は、4万円です。

それが、NISA制度を利用すれば税金はかかりません。

利益の5万円がそのまま手に入ります。

eMAXIS Slim 全世界株式(オール・カントリー)

のような全世界株インデックスのこれまでの成績は、

長期平均なら年6〜8%程度。

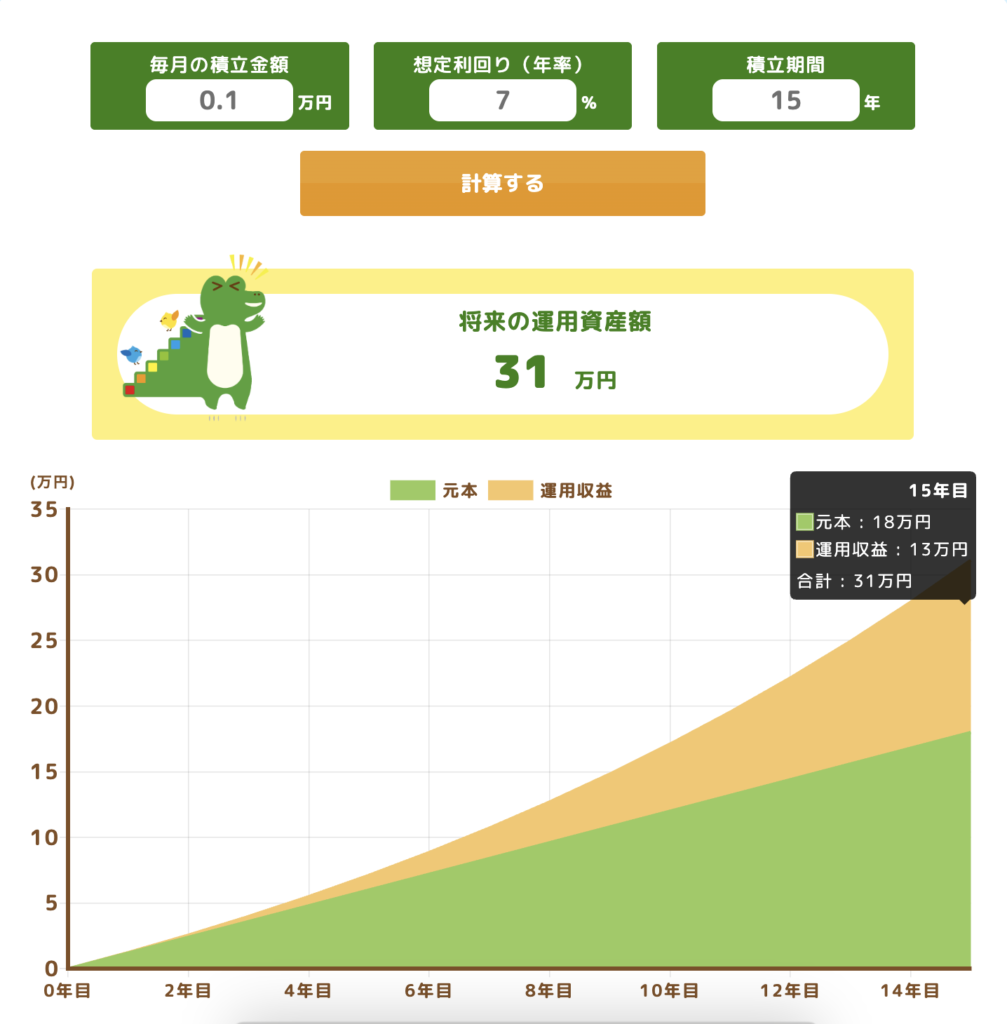

たとえ月1,000円だとしても、年7%として、15年なら…

「つみたてシュミレーター」金融庁

運用収益は13万円です(小規模企業共済だと1万円)。

もちろん価格変動リスクはありますが、長期で保有すれば資産形成という観点では、

共済より投資の方が合理的

と感じました。

新NISAについては、こちらの記事も参考にしてください!

小規模企業共済がおすすめな人

とはいえ、この制度は悪い制度ではありません。

むしろ次のような人には向いています。

所得が高い人

税率が高いほど節税効果が大きくなります。

20年以上続ける人

退職金制度として使うなら合理的です。

強制的に貯金したい人

投資だと売ってしまう人には向いています。

まとめ:ぼちぼち稼ぎの判断基準はコレ

小規模企業共済は良い制度ではあります。

ただし、

すべてのフリーランスに向いているわけではありません。

私のような稼ぎがぼちぼちの小規模フリーランスの場合は、

- インフレ傾向

- 新NISA開始

- 少額資産運用の優先順位

などを考え、任意解約することにしました。

もともと私は老後の準備には、

- iDeCo

- 貯蓄

- 不動産(持家)

これらを基本にしていました。

小規模共済は節税できるという理由から「一応やっとくか」くらいのごく少額。

それが、インフレと新NISAの登場で、少額といえども、

- インフレ負けする低金利

- 長期資金が拘束される

というマイナスに甘んじるのは精神衛生上よろしくない。

老後まで10年以上ある。

年を取ってからの手間(共済金の請求など)は少ないに越したことはない。

ならば、

「元本割れでも損切りして、他で使おう」

投資は投資、節税は節税、と分けて考えました。

ちなみに、フリーランスの節税第1位(当倶楽部調べ)は、

ダントツで青色申告。

青色申告に必要な会計ソフトの比較記事は、こちらをどうぞ。

節税制度は、「みんなにおすすめ」ではなく「自分に合うかどうか」で考えてみてくださいね!

※制度の詳細

中小企業基盤整備機構

小規模企業共済

文/中山圭子

ぼちぼちフリーランス倶楽部を主宰。書籍の企画・編集・ライティングが主な生業。悩みを解決しながら本が作れる「一石二鳥の企画」が得意。お金の知識を教えるプロ・八木陽子先生に聞いた『新NISAにiDeCo…いろいろあるけどお金のプロは結局、これを選んでる』。その他、『超シンプルな節税と申告、教えてもらいました!』、『超シンプルな青色申告、教えてもらいました!』などの共著あり。

コメント