年が明けるといよいよ確定申告のシーズン! 「そろそろ準備をしなくちゃ」「でも、帳簿づけ、仕訳、面倒だし、むずかしい……」と、ついつい記帳作業が億劫で先延ばしにしている青色申告デビュー&ビギナーの皆さんに、今年は心強い助っ人が登場。気軽に質問できて、なかなかの精度で答えてくれるパープレキシティAI(無料)の使い方をご紹介します!

*本サイトは、amazonアソシエイトに参加しています。紹介している商品・サービス等の外部リンクにはアフィリエイト広告が含まれる場合があります。

フリーランスデビューしたものの、「税金? 申告? わからない〜!!」というフリーランス初心者にオススメの2冊 *イラスト:コジママユコ

帳簿のつけ方、仕訳がわからない…、AI(無料)を活用しよう!

こんにちは。

ぼちぼちフリーランス倶楽部の中山圭子です。

2025年の確定申告に備えて、簡単仕訳帳ご利用者からのお問い合わせが編集部と中山の元に来始めました。ご質問には、Q&Aのページをご紹介しています。

こちらで解決するものもありますが、そうでないものもちらほら。

お問い合わせの前提として、以下をお伝えしております。

◆問い合わせは、原則として、「簡単仕訳帳」の操作や本書の疑問点(誤植ではないか等)についてのみ、お答えしています。

◆仕訳・申告のやり方や個別の税務相談などはできません。税務署や税理士さんなど税務の専門家にご相談(または専門家の書籍やサイトをご利用)するなどで、ご対応ください。

私は、税理士の資格はないので、仕訳や税務について法律的にも知識的にもお答えできないのです。

なので、

「くわしい帳簿のつけ方や税制についてなどは、税務署や税理士などプロに確認してくださいね。」

と、その都度、改めてお伝えしているのですが……

それだけでは、あまりにもそっけない。

私も青色申告の作業に右往左往した身ですから、読者が帳簿の付け方で困る気持ちは、よぉぉーくわかります。

できることなら、少しでもお力になりたい。

というわけで、上記をお伝えした上で、

「……といった前提を踏まえていただきつつ、“もし、私だったら、どう解釈して仕訳するか”を以下でお伝えしますね。最終的な判断はご自身でしてください」

という形で、青色申告をしている一個人事業主の見解、やり方を、あくまでもご参考までに、お伝えしています。

先日いただいたお問い合わせも、そのように対応しようとしたのですが、なかなか込み入った質問でした。

「私だったら……」という前提とはいえ、お教えするからには最低限の確認はしたい。

というわけで、最近活用しているパープレキシティAIという無料で公開されているAIを試しに使って確認してみたところ、かなり使えることが判明しました。

仕訳に悩むみなさんの心強い味方になると思いますので、ご紹介します!

読者からの質問、AIに聞いてみた

先日、中山のもとに届いた読者からの質問は、以下の通りです。

(①〜③は中山が付記)

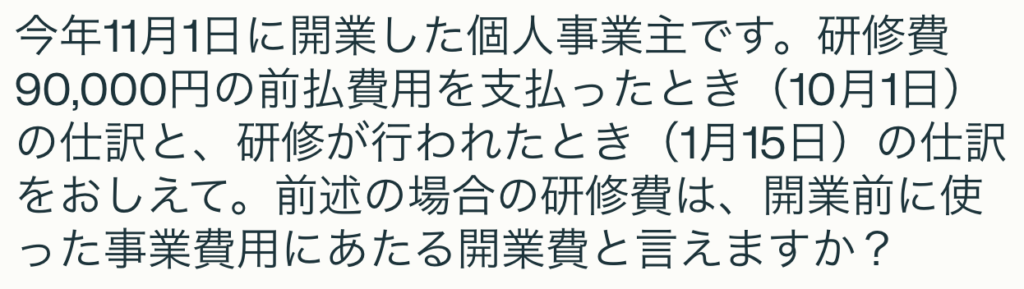

①開業前に資格取得(開業費、経費として計上出来る資格です)のための費用を口座振込みで支払い済みですが、実際に講座を受けるのが来年の10日間に分けての受講の場合、これは開業費になるのでしょうか?

②また、開業後の日付で資格取得のための費用を口座振込みで支払い済みで、来年の7日間かけて取得する資格もあるのですが、この場合は帳簿はどのように付けたら良いのでしょうか?

(中略)

③また、経費にできるスクールに通っていて【月4回で通い、支払いは翌月の決まった日にちに口座から月額費が引き落としされる】のですが、この場合はどの日にちで何と帳簿に書けばいいのか教えてください。

複数の質問があったので、①〜③と分けてみました。

どんな質問を入れたら、どんな答えが出てきたのか。

掲載してみました!

開業費になる? 仕訳の仕方は?

まず、①。

日付などが具体的なほうが分かりやすいので、仮の日付と金額を入れて聞いてみました。

パープレキシティAI(以下パプちゃん)にした質問はこちら。

・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・

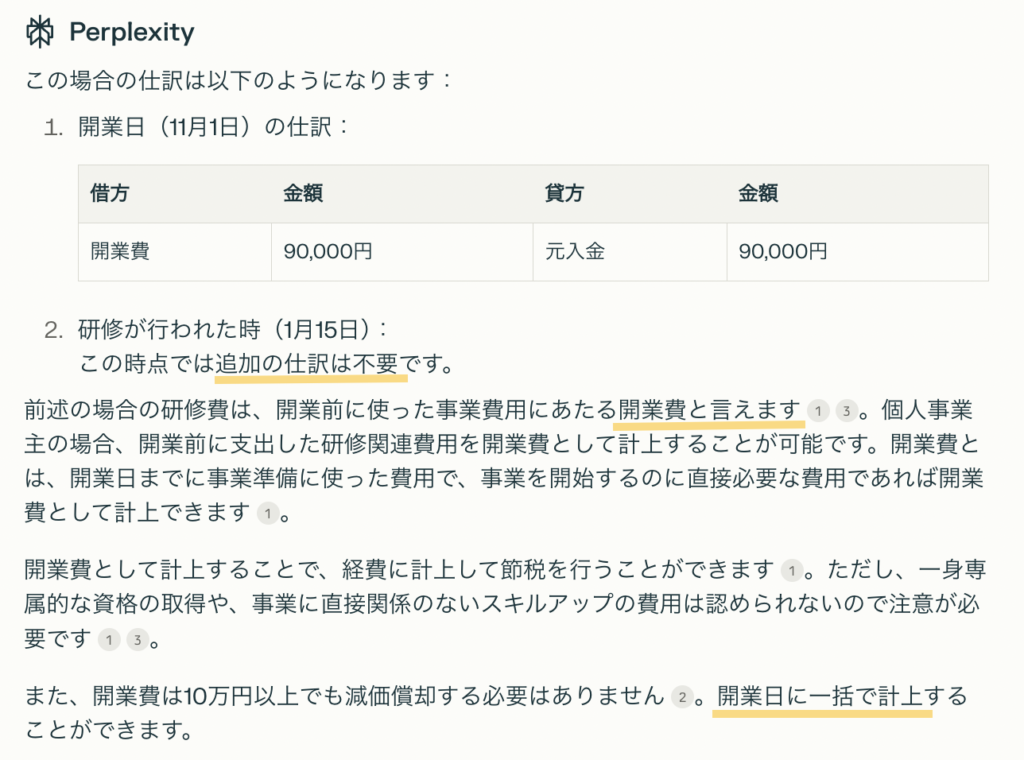

パプちゃんの回答はこちら。

・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・

おお!

質問したこと(仕訳と「開業費になるか否か」について)の回答と説明だけじゃなく、参照したサイトも明記されて出てきました。

すばらしい〜!

ちなみに、簡単仕訳帳での記帳はどうなるかというと…

「元入金 90,000円」の入力はしなくてもOK!

『超シンプルな青色申告、教えてもらいました!』(P.52~53参照)。

また、少額(10万円未満)の場合は、開業の日の費用(この場合は「研修費」など)として処理してもOK。

こちらのほうがシンプル、簡単、決算などがラクです。

「研修費」の科目はないので作ります(P.80−81参照)。

開業費がたくさんある(10万円以上)場合は、本来の開業費の処理を行いましょう。

ちょっと作業が増えて面倒ではありますが、節税効果が期待できます(P.106~107参照)。

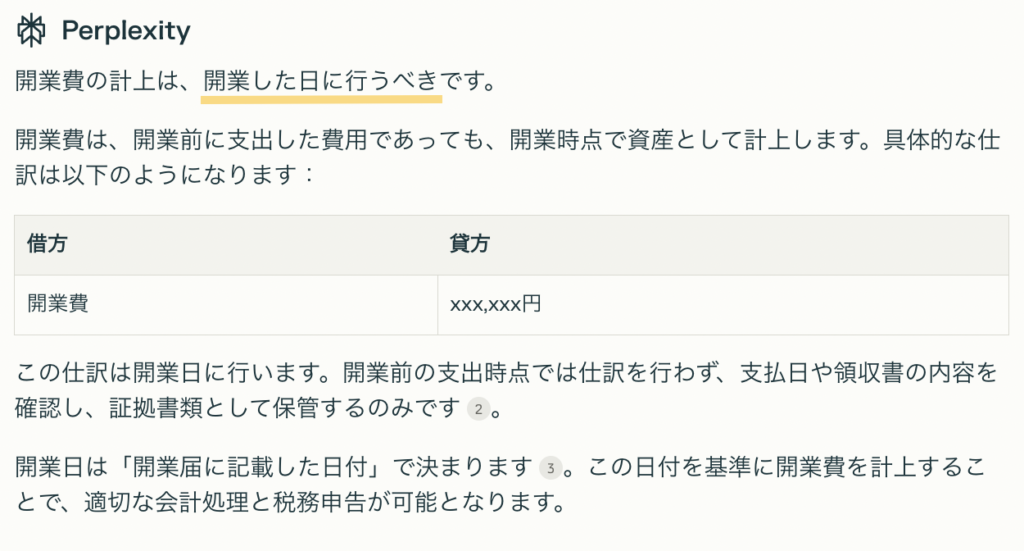

仕訳の日は、支払い日ではなく開業日になっていますね。

念のため、パプちゃんに聞いてみました。

・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・

回答はこちら。

・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・

開業日(11月1日)での仕訳が正しいと確認できました。

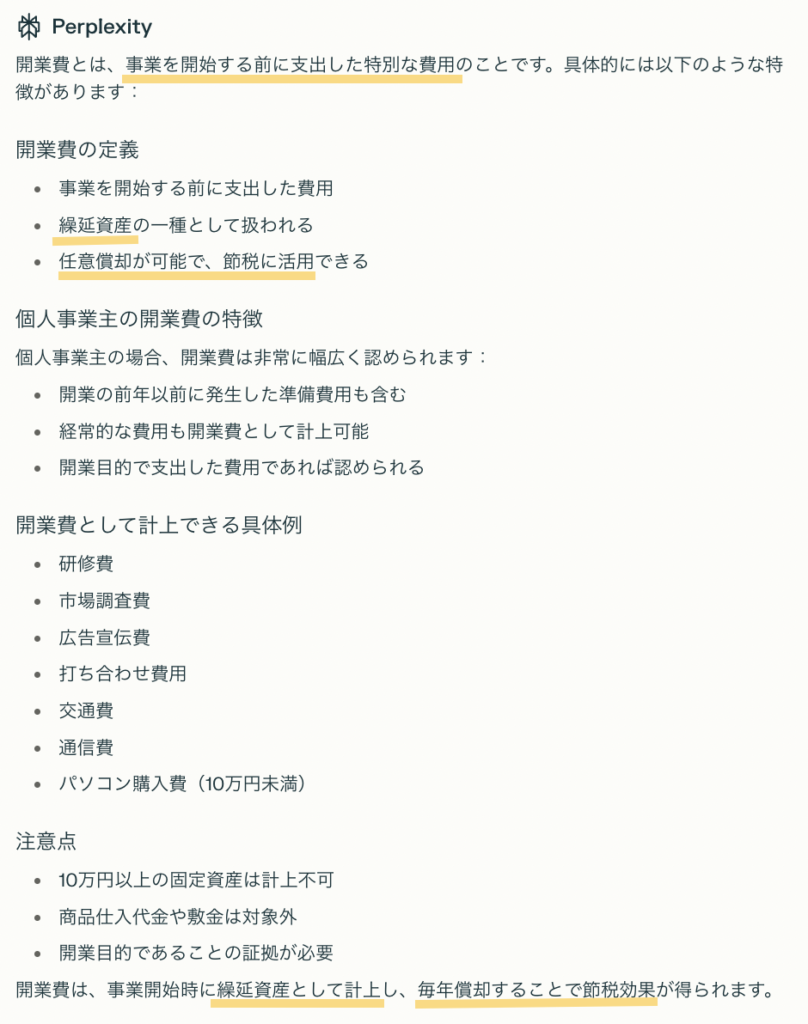

ついでに、開業費の定義も聞いてみましょう。

・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・

パプちゃんの回答は、こちら。

・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・

開業費の処理については、『超シンプルな青色申告、教えてもらいました!』でも説明しています!

開業費は、繰延資産として計上し、償却していくのが本来の処理ですが、少額(10万円未満)の場合は、先にお伝えしたように簡単な方法でもOKです(P.51参照)。

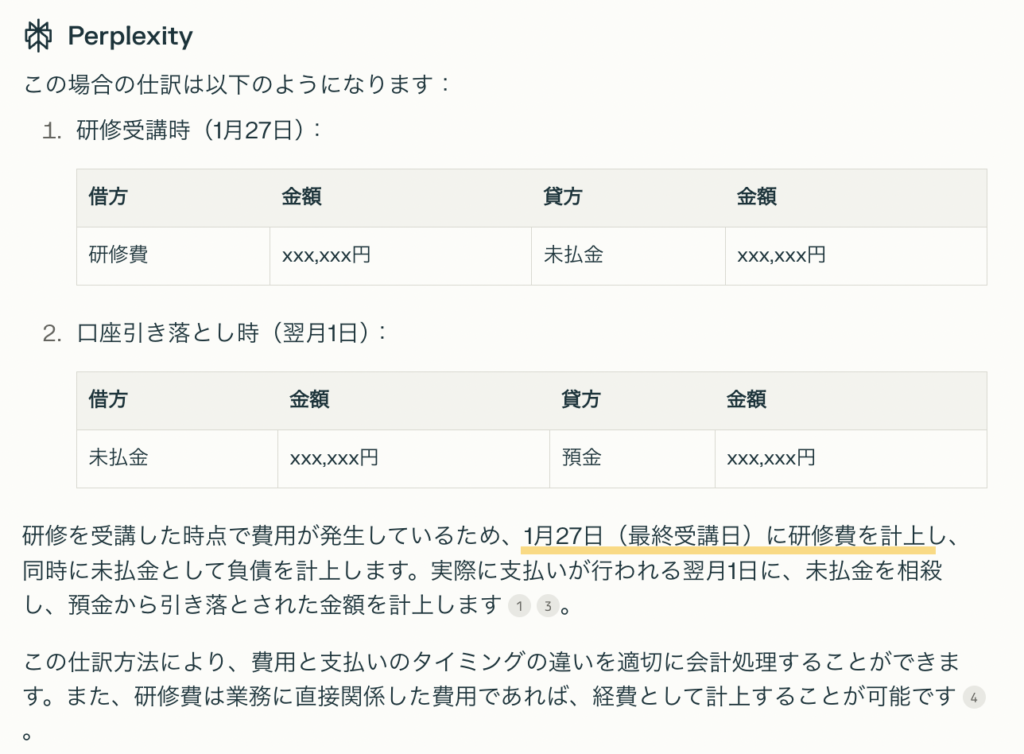

クレジットカードじゃない前払いの仕訳は?

次に②の質問。

年をまたぐお金ですね。

こちらも仮の金額と日付を入れて聞いてみました。

・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・

パプちゃんの回答はこちら。

・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・

丁寧に教えてくれました。

ちなみに、簡単仕訳帳では…

簡単仕訳帳では、前払費用は、「110 前払金」

(科目コード表でも、確認できます)

また、「預金 50,000円」は入力しなくてOK!

『超シンプルな青色申告、教えてもらいました!』P.52~53参照)

【注意!】

「前払金」などは、簡単仕訳帳の初期設定で決算書などで「非表示」になっています。

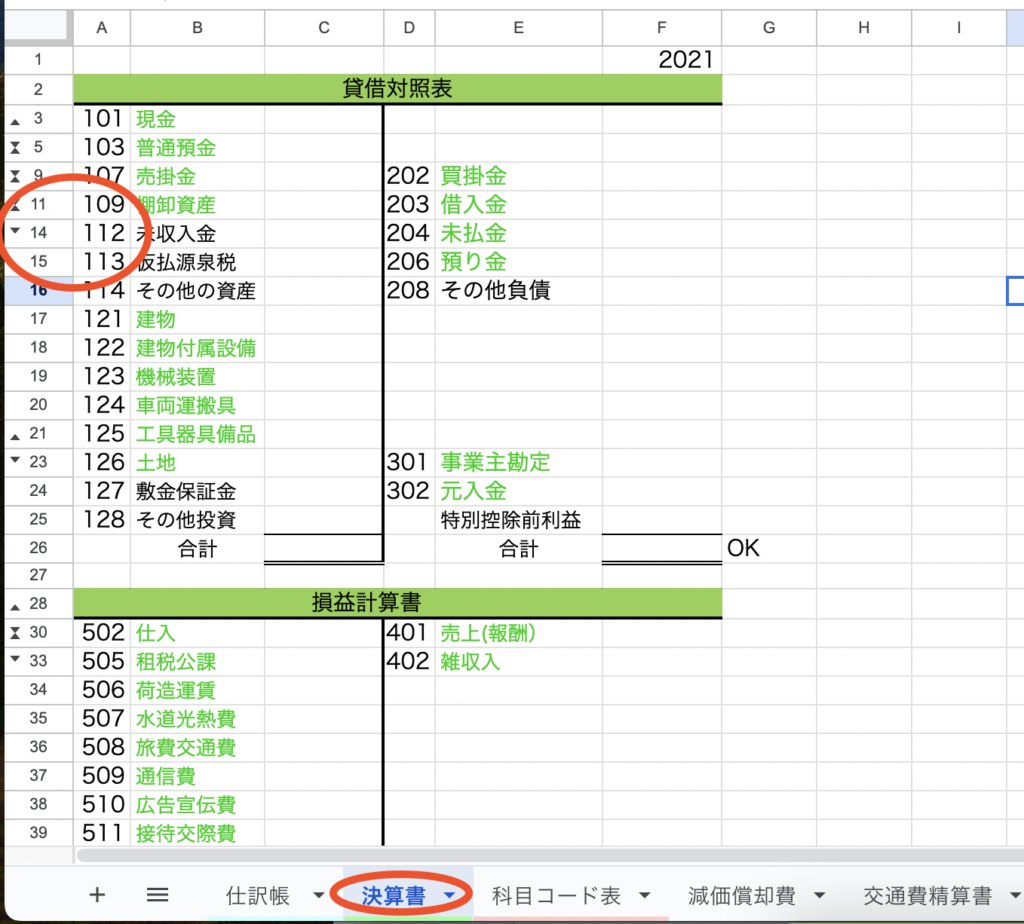

なので、「前払金」の科目を使ったら、以下の手順で、決算書で再表示させましょう。

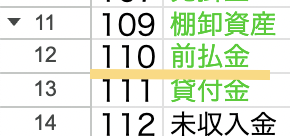

決算書のシートを開き、

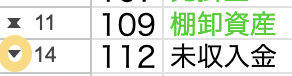

14 112 未収入金の欄頭の部分の、

▼をクリックすると……

非表示になっていた「前払金」などの科目が現れます。

これでOK!

複数回にわけて受講する講座、支払いは翌月のときは?

では、最後、③の質問です。

仮の日付を入れて聞いてみました。

・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・

パプちゃんの回答はこちら。

・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・

なるほど。

複数回に分けて受講する場合、受講が完了する最終日に計上するのですね。

(くどいようですが)簡単仕訳帳なら、「預金 ✖️✖️✖️✖️円」は入力しなくて大丈夫ですよ〜。

『超シンプルな青色申告、教えてもらいました!』P.52~53参照)

ちなみに、ずぼらな中山だったら……

翌月の支払いが年をまたがないなら、「未払金」は使わずに(つまり空欄=事業主勘定)済ませちゃうかも。

仕訳や申告の「?」、パープレキシティAIを活用しよう!

パプちゃんこと、パープレキシティAI、かなり使えることがわかりました。

この記事を書くにあたり、いろいろな聞き方で何度も聞いたのですが、そのつど学習していってびっくり。

実は、最初の質問では、開業費を開業日前の支払い日に計上していたパプちゃん。

それが、

「開業費とは?」

「開業費の計上は、次のどちらでするべき?」

などの質問をするうちに、何度目かの質問で、正しい日付に修正されてました。

AIの成長、はやっ!!

全ての回答が正しいとは、言えませんが、参照元のサイトも掲載されているので、そちらも確認したり、あやしいところは質問の仕方を変えて聞いてみたりすることで、精度も増すようです。

ぜひ、上手に利用してみてくださいね!

そして、正確を期したい!という人は、混まないうちに税務署へGO!

繁忙期でなければ親切におしえてくれますし、勉強になります。

おまけ:もっと理解して記帳したい人は…

そして、もし、

「もっとちゃんと理解して帳簿をつけられるようになりたい!」

そう思った人は、簿記3級を受けてみることもオススメします。

私自身は、こういった細かい計算や作業がすごぉぉーーーく苦手なのですが、

それでも、簿記3級の勉強をして、なんとか合格したことで、以前よりも理解して記帳できるようになりました。

凡人の私が2度の不合格を経て、なんとか3ヶ月で合格した方法はこちらをどうぞ。

文/中山圭子

書籍の企画・編集・ライティングが主な生業。悩みを解決しながら本が作れる「一石二鳥の企画」が得意。『超シンプルな節税と申告、教えてもらいました!』、『超シンプルな青色申告、教えてもらいました!』などの共著あり。新刊は『新NISAにiDeCo…いろいろあるけどお金のプロは結局、これを選んでる』。

コメント