「投資」というと「お金持ちがするもの」「ギャンブルでしょ」なんて声もまだまだある中、「いやいや、若者こそするべき」と大学生の息子の口から聞いてびっくり(by フリーランス書籍編集者の母)。その理由とは?

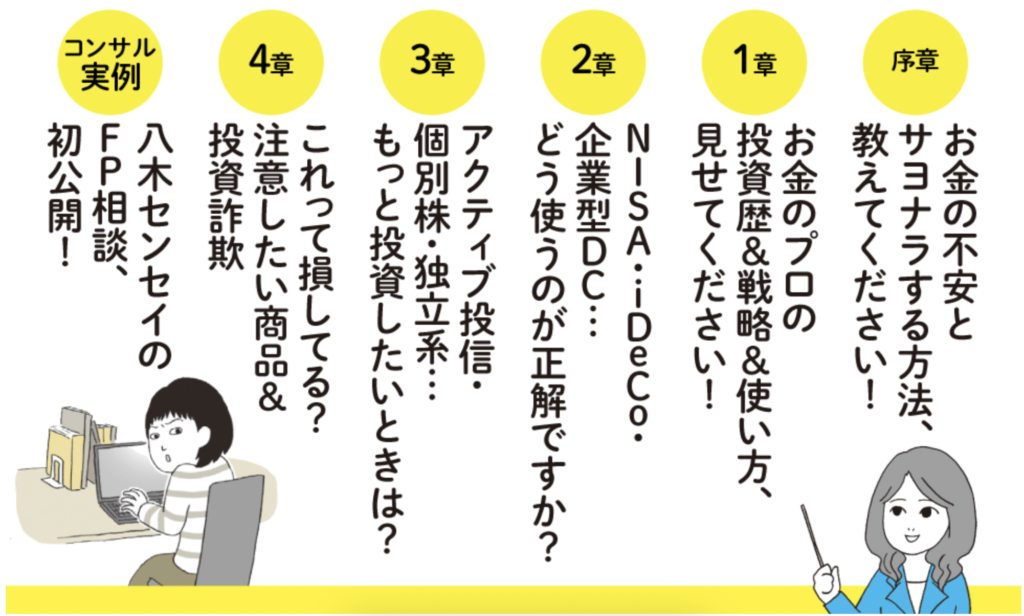

『新NISAにiDeCo…いろいろあるけどお金のプロは結局、これを選んでる』の内容も特別公開!

*本サイトは、amazonアソシエイトに参加しています。紹介している商品・サービス等の外部リンクにはアフィリエイト広告が含まれる場合があります。

こんにちは。

ぼちぼちフリーランス倶楽部の中山圭子です。

2024年は、日本の庶民にとって“投資元年”となった、といってもいいのでは。

新NISA制度がはじまり、旧NISA制度に比べて、投資できる範囲がいろいろと広がりましたね。

具体的には、NISA口座に投資できる金額(元本)は、以下のようになりました。

360万円/年間(つみたて投資枠120万円・成長投資枠240万円)

1800万円/生涯

さらに、ここから引き出して使った分の枠は、元本分が翌年復活します。

つまり、一人の人が1800万円(元本)内なら、ずっと非課税で投資・運用できるんですね!

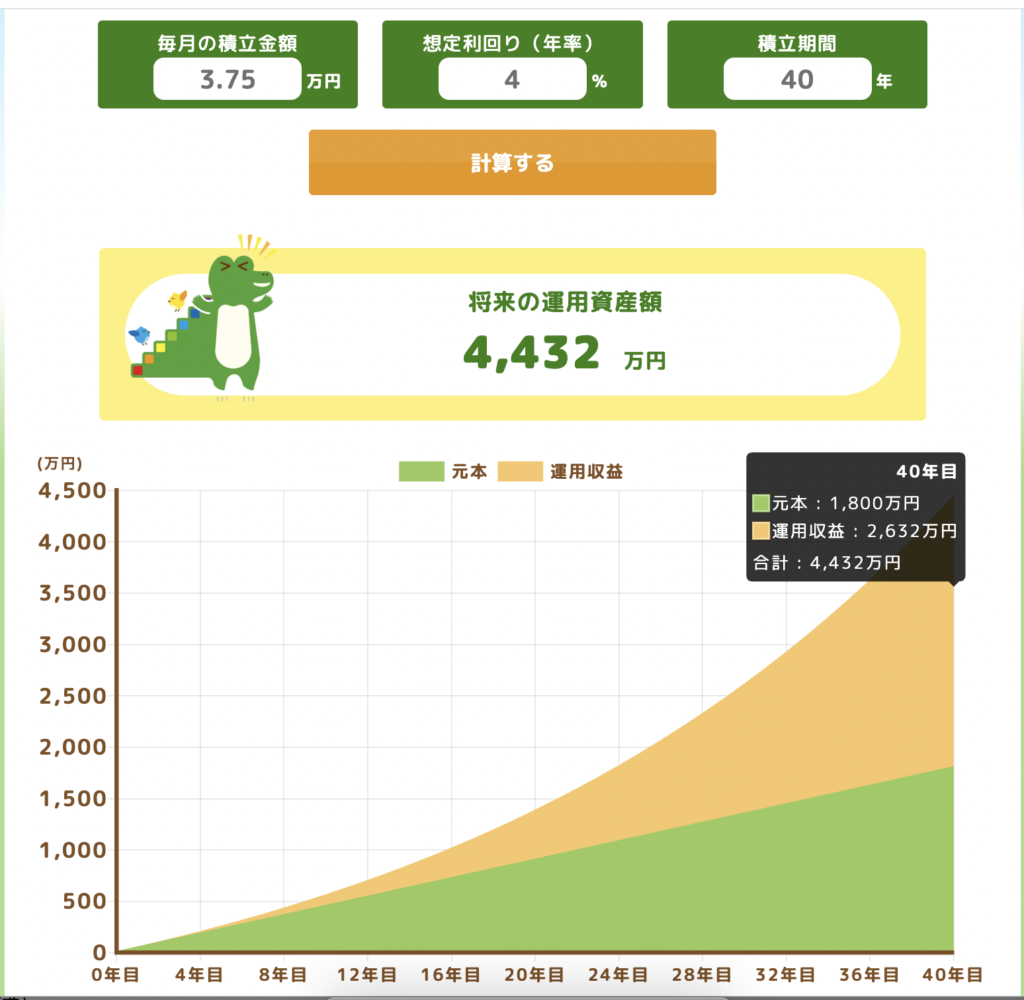

具体的に何がどうすごいのか、具体的にシミュレーションしてみましょう。

年間360万円投資できる人は限られますが、長い年月かけて少しずつならできそう。

たとえば、新卒で働き始めてから40年間、毎月37,500円をこつこつ積み立てて運用すると、ちょうど1800万円の投資枠を使い切る計算になります。

それを実行したら、ゴールでいくらになるの?

長期投資をした場合のスタンダードな年率(4%)で運用した場合、以下のような資産……じゃない、試算になります。

つみたてシミュレーター:金融庁

4,432万円……!?

運用収益(運用で稼いだ利益)2632万円って……元本1800万円が倍以上になってます。

長期つみたて投資の効果、すごい。

投資の知識がないと俄かには信じがたい金額ですが、オルカンなどの全世界に分散させた優良なインデックスファンドで長期投資(5〜15年以上)をした場合の平均的な利率は、おおむね年率4%〜7%程度。

つまり、きわめて現実的な数値です。

もちろん、資本主義経済が続いて経済が発展していけば、という前提です。

でも、資本主義がなくなっている世界では、お金の価値からして変わっちゃってるから預金していたところで同じですよね、きっと。

ちなみに、投資ではなく銀行で積立預金をしていた場合は、

37,500円/月✖️40年間、貯金(金利0.1%)で積み立て → 1836万円

40年かけて、やっと36万円のプラス。

しかも、この36万円の利息から約20%の税金が引かれちゃいます……。

今の物価の上昇率を思うと、貯金ではお金の価値は目減りしていくのは避けられなそう。

ここで、

「NISA口座……まだ持ってない」

「オルカン? インデックスファンド? 長期投資? なんですか、それ」

そう思った人も多いはず。

日本証券業協会(JSDA)等の調査では、2024年3月末時点でのNISA口座数は約2,323万口座、

NISA口座を持っている人の割合は約20%〜25%程度と推測されています。

また、「NISA口座を作っただけで、運用はまだしていない」という人もよく聞きます。

つまり、NISA制度を使って投資をしている人は日本人の4人に1人くらい、または、それ以下。

資産運用や投資などについて、経験がなく知識もあまりない、という人がほとんどなのが日本の現状なんですね。

かくいう私自身も投資ビギナー。

旧NISA制度が始まったころ、とあるきっかけで独立系ファンドで投資信託を旧NISAを使って、試しに細々と始めました。

そこから、徐々に「投資」について知るようになり、今回の新NISA制度がはじまったことで、ようやく本腰を入れて、ネット証券でNISA口座を新しく開設したところです。

ただ、2020年からiDeCoは始めていたので、つみたて投資の堅実ながらも貯金に比べると段違いなパワーは、ひしひしと感じていました。

今回、改めて資産運用に本格的に取り組むにあたり、

「どうせならお金のプロが実際にやってる方法を聞いちゃえば、確実かつ手っ取り早いんじゃない?」

というわけで、フリーランスの書籍編集者という立場を利用して……じゃない、職業的手腕を活かして専門家に突撃取材、ビギナー向けの投資本を作りました。

制作の最終段階で、我が家の大学生の息子に素読み(誤字脱字がないか、固有名詞の間違いがないかなどのチェック)のバイトを頼んだところ、「いや〜、勉強になった」とのこと。

「企業型DCとかiDeCoのことも知らなかったし、投資するときと取り崩しのときで、お得な方法が違うことも分かった。それなって感じ」と。

この本、誰にススメたい?と聞いたところ、

「そりゃ、学生とか若者でしょ」と即答。

理由は、

「投資は時間が味方になるって、コンサル実例のページで痛感したから」

「これから社会に出ていくにあたって、しかも年金だけには頼れない時代をサバイブする世代として、マストな知識でしょ」

だそうです。

確かに。

まさに「それな」って感じです。

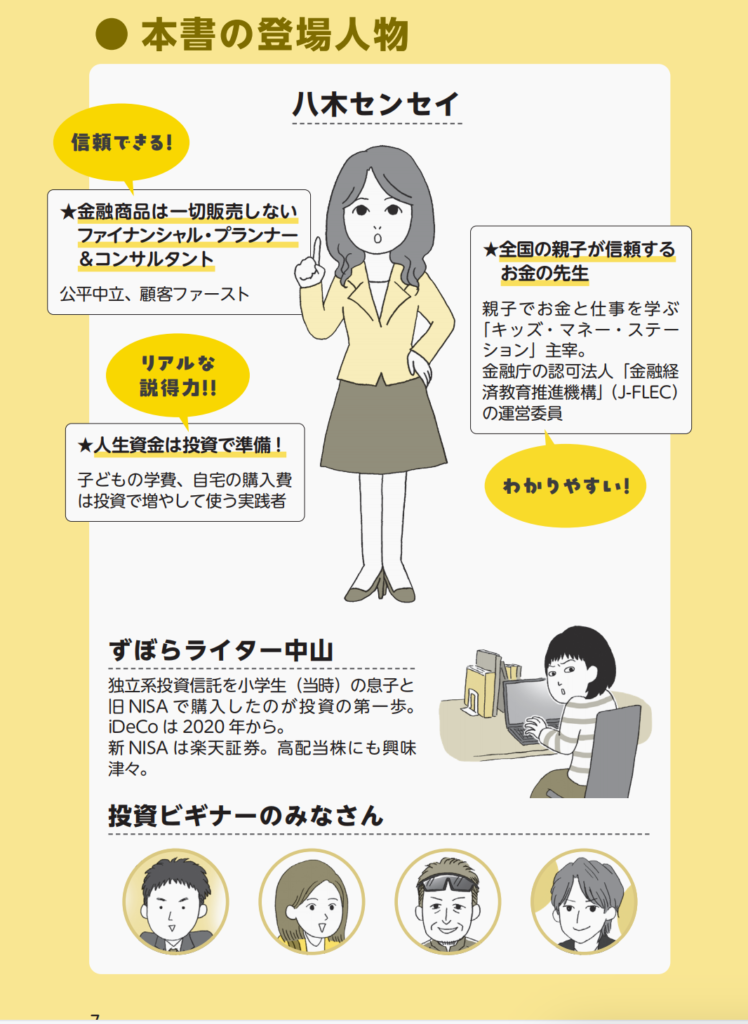

今回の本では、資産形成の指南をしてほしい希望者を募り、著者の金融教育のプロである八木陽子センセイに実際にコンサルをしてもらい、その様子を取材。

20代〜60代の会社員、会社経営、フリーランス、定年直後……など、いろいろな属性の人のリアルなお悩みと、それに対する資産形成のアドバイスも、ぎゅうっと絞って掲載しています。

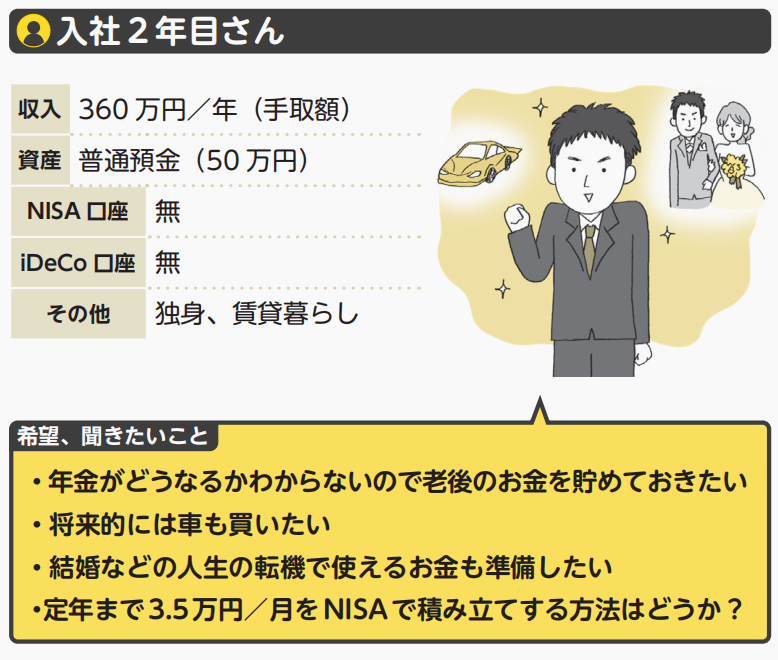

どれも興味深いのですが、20代の「入社2年目」さんのコンサルで、

「毎月35,000円を定年まで積み立てて運用する方法はどうでしょうか?」

という相談がありまして、どうやら、息子には特に共感できる内容だったようです。

『新NISAにiDeCo…いろいろあるけどお金のプロは結局、これを選んでる』(イラスト:いけだいけみ)より

そう、先に紹介した、

「新卒で働き始めてから40年間、毎月37,500円を積み立てて運用したら?」

とほぼ同じ状況ですね。

コンサル取材を通して、

八木センセイ、編集長、私の50代メンバー皆が、

「若いって時間を味方にできるってことなのよねぇ……(しみじみ)」

と改めて、投資と時間のパワーに感嘆したのでした。

思いがけず、私だけでなく息子のためにもなった今回の本の制作でした(ちなみに、我が家の息子たちも、NISA口座で毎月少額をつみたて投資しているようです)。

文/中山圭子

書籍の企画・編集・ライティングが主な生業。悩みを解決しながら本が作れる「一石二鳥の企画」が得意。『超シンプルな節税と申告、教えてもらいました!』、『超シンプルな青色申告、教えてもらいました!』『新NISAにiDeCo…いろいろあるけどお金のプロは結局、これを選んでる』などの共著あり。

【2024年12月20日発売!】

コメント