確定申告のシーズン到来! 記帳作業で「この仕訳はどうするのかな…」と悩む青色申告デビュー&ビギナーの皆さんに心強い助っ人が登場。気軽に質問できて、なかなかの精度で答えてくれるパープレキシティAIの使い方、第2弾は減価償却の仕訳を聞いてみました!

*本サイトは、amazonアソシエイトに参加しています。紹介している商品・サービス等の外部リンクにはアフィリエイト広告が含まれる場合があります。

ところで、「減価償却」って何?

フリーランスの確定申告で断然お得なのが青色申告。

青色申告特別控除65万円ほか、いろいろな特典があります。

ただし、複式簿記での記帳がちょっとやっかい。

簿記3級の知識がある人ならなんてことない作業も、簿記の知識がない人には、

「仕訳? 勘定科目? 減価償却って何よ?」

と「???」状態でしょう。

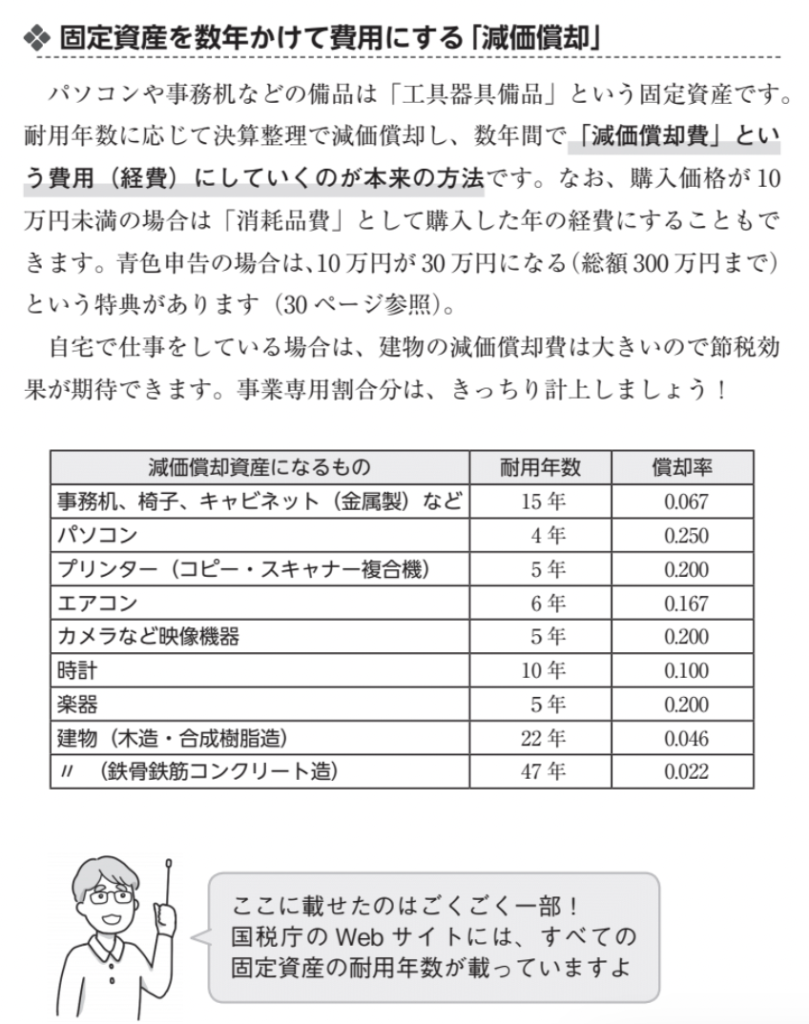

「減価償却」とは、パソコンなどの「固定資産」を費用に計上するときの方法です。

読者からの「減価償却の仕訳」についてのお問い合わせ

確定申告シーズン突入の年明け早々、読者から以下のようなお問い合わせがありました。

通勤に使っている車(事業9割プライベート1割)の減価償却が終わり1円の資産として残っていたのですが、新しく車を買い替えました。

その場合その1円を帳簿から消す処理(除却というのでしょうか)が必要だと知ったのですが…ネットで調べると

借方に

「減価償却累計額」取得金額より1円引いた額

「固定資産除却損」1円

貸方に

「車両運搬具」取得金額

というふうに入力するとあったのですが、これは簡単仕訳帳でも同じ処理で大丈夫でしょうか?

「超シンプルな青色申告、教えてもらいました!」読者からの問い合わせ

編集部や中山がお答えできるご質問は、「簡単仕訳帳」の操作や『超シンプルな青色申告、教えてもらいました!』の疑問点(誤植ではないか等)についてのみ。

私は税理士の資格はないので、仕訳のご相談はお受けできないのです。

税務署や税理士さんなど専門家に確認するのが確実です。

ですが……

私だったらどうするかしらん……と調べてみたので、そちらをご紹介します。

あくまでも、一個人の見解としてご参照ください。

超シンプルな「減価償却」とは?

ところで、減価償却には、以下の2つのやり方があるって知ってますか?

(私は簿記3級の勉強をしているときに知りました)

直接法

減価償却費を固定資産の取得価額から直接差し引いて仕訳する

【特徴】

・現在の固定資産の価値がわかりやすい

・貸借対照表上で資産の取得価格が不明確になる

間接法

「減価償却累計額」の勘定科目を使用して仕訳する

【特徴】

・貸借対照表で取得価額をすぐに確認できる

・これまで計上した減価償却費の金額が減価償却累計額で確認できる

読者さんがネットで調べて出てきたものは、「減価償却累計額」の勘定科目を使用する間接法です。

簡単仕訳帳では、よりシンプルな直接法での減価償却を紹介しています。

なので、直接法での仕訳方法をパープレキシティAI(以下パプちゃん)に聞いてみました。

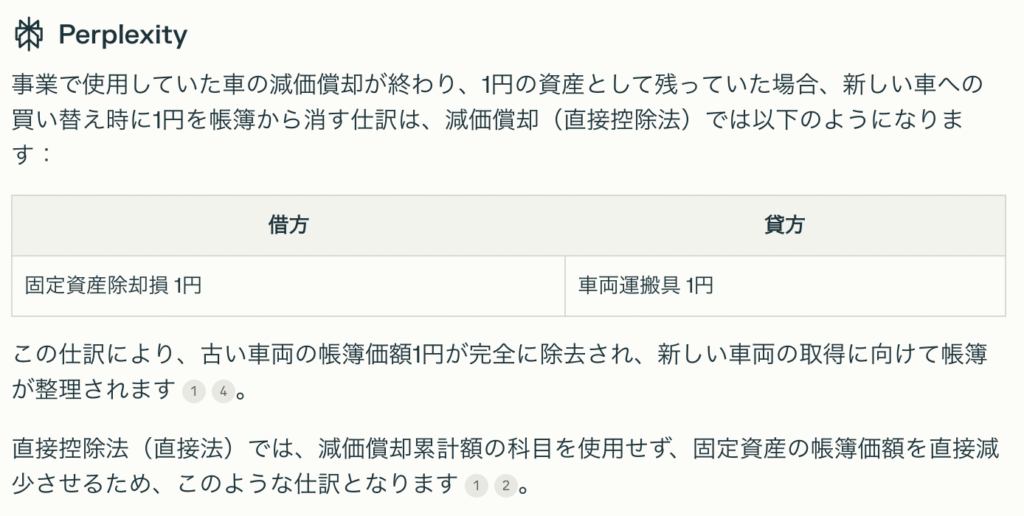

事業で使っている車の減価償却が終わり1円の資産として残っていたのですが、新しく車を買い替えました。 その場合その1円を帳簿から消す仕訳は、減価償却(直接法)では、どのようになるか。 借方の欄(勘定科目と金額)、貸方の欄(勘定科目と金額)、をおしえて。

*聞き方のポイント!

「借方の欄(勘定科目と金額)、貸方の欄(勘定科目と金額)、をおしえて」と聞きましょう。

このフレーズを入れずに聞いたところ、不完全な仕訳が出てきたことがありました。

パプちゃんの回答はこちら。

ふむふむ、「減価償却累計額」の科目は使わなくてもOK。

ただし、「固定資産除去損」の科目は使うようですね。

「固定資産除去損」の勘定科目はないので、522〜525の黒字の科目を修正して使います(P.80-81参照)。

「固定資産除去損」の勘定科目を使わない方法も…

ちなみに、「固定資産除却損の勘定科目を使わずに仕訳する方法は?」とパプちゃんに聞いたら、次のような方法とその注意点を教えてくれました。

1 減価償却費として処理:

固定資産の残存簿価を減価償却費として計上する方法です。

2 雑損失として処理:

固定資産の除却による損失を雑損失として計上する方法です。

【デメリット】

・財務諸表の透明性が低下する

・固定資産の除却に関する正確な情報が損なわれる

・税務上の問題が生じる可能性がある

パプちゃんのまとめとしては、

適切な会計処理と財務報告のためには、固定資産除却損の勘定科目を使用することが強く推奨されます。この方法により、固定資産の除却に関する明確な情報が提供され、会社の財務状況をより正確に反映することができます。

とのこと。

「まじめにきっちりやるなら固定資産除去損の勘定科目つくってやっときな〜」

ということらしい。

ぼちぼち稼ぎのずぼらフリーランスとしては、

「減価償却費として処理、が勘定科目の修正も必要ないし簡単そう〜♪」

というのが心の声です。

ぼちぼち稼ぎのフリーランスなら、直接法でもOK!

それから、減価償却の直接法の特徴と注意点についても、パプちゃんが教えてくれました。

【直接法の特徴】

- 簡便性:減価償却累計額の科目を使わないため、仕訳がシンプルです。

- 貸借対照表上の表示:固定資産の価値が直接減少するため、現在の帳簿価額がすぐに分かります。

【注意点】

- 一般的ではない:会計のセオリーとしては、間接法(減価償却累計額を使用する方法)が一般的です。

- 適用範囲:個人事業主やひとり社長の場合は直接法でも問題ないとされていますが、企業規模が大きくなると間接法が推奨されます。

- 情報の制限:直接法では、資産の取得原価や減価償却の累計額が不明確になる可能性があります。

つまり、

ぼちぼちフリーランスなら直接法でもOK!

事業規模が大きくなったり法人化したりしたら、より明確な間接法にしてね

ということらしい。

事業を大きくしていこうと思っている人は覚えておいてください。

ここまで、AIを使って仕訳について調べてみましたが、「間違いのない正確な仕訳をしたい」という人は、税務署の職員さんや税理士さんなど専門家に相談してくださいね!

その他、パプちゃんの利用法はこちらもどうぞ。

簡単仕訳帳について、読者から寄せられたご質問のQ&Aはこちら。

また、簿記の基礎知識をつけたい人は、こちらもぜひ。

無事、確定申告を終えられるよう願っております!

文/中山圭子

書籍の企画・編集・ライティングが主な生業。悩みを解決しながら本が作れる「一石二鳥の企画」が得意。新刊は『新NISAにiDeCo…いろいろあるけどお金のプロは結局、これを選んでる』著者・八木陽子センセイとの共著(12月20日発売)。その他、超シンプルな節税と申告、教えてもらいました!』、『超シンプルな青色申告、教えてもらいました!』などの共著もあり。

フリーランス初心者にオススメの2冊 *イラスト:コジママユコ

コメント