いよいよ確定申告スタート。「去年と違うところは?」「初めてだけど、e-Taxできるかな…」の声にお応えして、令和7年分のフリーランスの確定申告(青色申告)レポート、アップしました。『超シンプルな青色申告、教えてもらいました!』の内容も一部を特別公開しながら、ぼちぼち稼ぎのずぼらフリーランスの青色申告、お見せします。

*本サイトは、amazonアソシエイトに参加しています。紹介している商品・サービス等の外部リンクにはアフィリエイト広告が含まれる場合があります。

フリーランスがやるべき節税1位の青色申告(当倶楽部調べ)。「いちばん分かりやすい本!」と好評の1冊。*イラスト:コジママユコ

控除の入力モレ対策にも!👌 節税の基礎からわかる本はこちら!

スマホからやってみたレポート(2025年版)はこちら。

*以下、令和6年と変化のない部分の画像は流用しています。

令和7年分、注意点など

マイナンバーカード・電子証明書の有効期限切れに注意!

マイナンバーカード・電子証明書の有効期限、大丈夫ですか?

マイナンバーカードの有効期限は10年ですが、電子証明書の有効期限は5年。

「オンラインで即日で手続きできる」という情報から、「役所に出向く必要がある」「予約が必要」といった声もあります。

お住まいの市区町村の情報を確認して、申告に間に合うように手続きしましょう。

私は、昨年お知らせが届いたので、役所で手続き。予約なしで、即日完了できました♪

ID・パスワード方式は、新規登録は廃止

昨年までは、マイナンバーカードを使用しないで、e-Taxできる「ID・パスワード方式」がありましたが、今年から新規登録は廃止されました。

昨年まで、ID・パスワード方式を使ってe-Taxしていた人は変わらず利用できます。

ただし、新規登録は廃止されたので、現在ID・パスワード方式に登録していない人は、e-Taxをするにはマイナンバーカードとスマホが必須です。

マイナンバーカードもスマホも普及したから、大丈夫かな

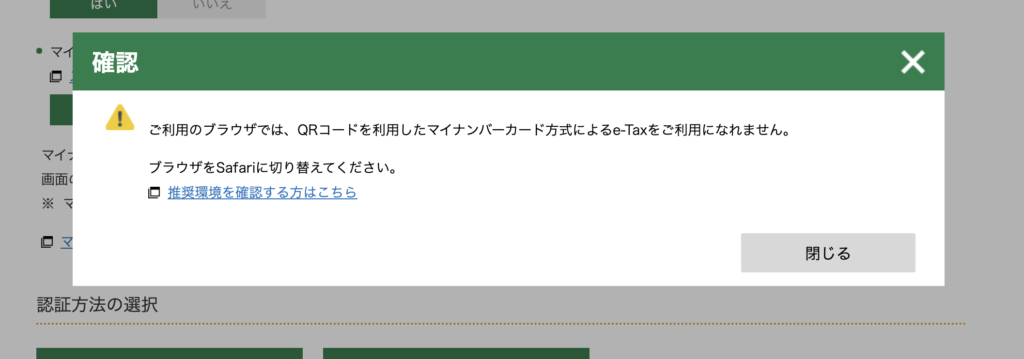

MacのブラウザはSafariを使用

そして、Macをお使いの人への注意点は、ブラウザはSafariを利用してください。

Safari以外を使っていると以下のような画面が出てきます。

私は、普段からブラウザはSafariは使わず、Chromeを使っていたのでそのまま申告作業をしていたら、コレが出現。Safariでやり直しました。

マイナポータル連携、準備をしておいてもいいかも…?

その他、去年から国税庁は「マイナポータル連携」推しの様子です。

私も一応、連携の手続きはしたので、今回、使ってみました。

結果は、今の段階だと「どっちでもいいかな」という感じ。

医療費控除や社会保険料控除の金額を反映させてくれます。

でも、

医療費は薬局で買ったものや交通費は当然足されてないし、世帯で合計する必要がある。

社会保険料はiDeCoだけじゃなく小規模企業共済の掛け金も合計する必要があるので、結局修正しなければならない。

国保の連携もされていない。

……など、まだまだ完全に連携されていない(し、修正が必要な項目が多い)。

それなら、郵送されてきた証明書を確認しながら、打ち込むほうが抜けが少ないかも。

現時点では、そんな感じですが、昨年よりはずいぶん使い勝手もよくなった印象。

世情的にも、スマホのカメラを使ってQRコードでのログインや連携・確認といった作業は日常的になってきました。

なので、マイナポータルアプリはインストールしておき、状況に合わせていつでも使えるようにしておいてもいいかも?

◆ マイナンバーカード・電子証明書の有効期限切れに注意!

◆ ID・パスワード方式は、新規登録は廃止(マイナンバーカード必須に)

◆ MacのブラウザはSafariを使用すること

* マイナポータル連携、そろそろしておいてもいいかも

e-Tax(電子申告)に必要な準備

ネットにつながる環境、マイナンバーカード、スマホ、があれば、e-Taxできます。

その他、準備するものは以下。

- 簡単仕訳帳など、事業の取引を記した帳簿、決算書

- 支払い調書、源泉徴収票など

- 控除証明書(社会保険料/小規模企業共済等掛け金/生命保険料/寄付金ほか)

準備ができたら、いざe-Tax!

「確定申告書等作成コーナー」からe-Tax

「確定申告」、または「確定申告書等作成コーナー」で検索。

「国税庁 確定申告書等作成コーナー」をクリックすると、「作成コーナートップ」へいきます。

「作成開始」をクリック……の前に、初めての人やPCをMacに変えた人は、「ご利用ガイド」を読んでおきましょう。

特に「推奨環境」をチェック。

ここに、推奨ブラウザ(MacならSafariのみ)などが記されています。

「ご利用ガイド」の確認が済んだら、「作成開始」をクリック。

「税務署への提出方法の選択」ページ。

マイナンバーの質問に「はい」をクリック、「認証方法の選択」は、「スマホ」か「ICカードリーダライタ」のどちらかをクリック。

ICカードリーダライタを利用するのは、以前からe-Taxしている人ですね。

初めての人なら、「スマートフォンを使用する>」でよいでしょう。

ちなみに私は、スマホ、ICカードリーダライタのどちらでもない、「ID・パスワード方式」派。

「ID・パスワード方式」の人は、「提出方法を変更する方はこちら」の右端の「▼」をクリック。

現れた「e-Tax(ID・パスワード方式)」をクリックして進みます。

識別番号などを入力、必要事項を確認、進みます。

「①決算書→②所得税の順に作成」と「データ保存」を忘れずに

ここから申告に必要な書類を作成していくのですが、覚えておきたいのは次の順番。

確定申告書等作成コーナーでする順番は、以下の通り。

①決算書の作成

②所得税申告書の作成

決算書で入力したデータを元に所得税の申告書ができあがります。

ですから、この順番は必守です。

もう一つ大事なことは、

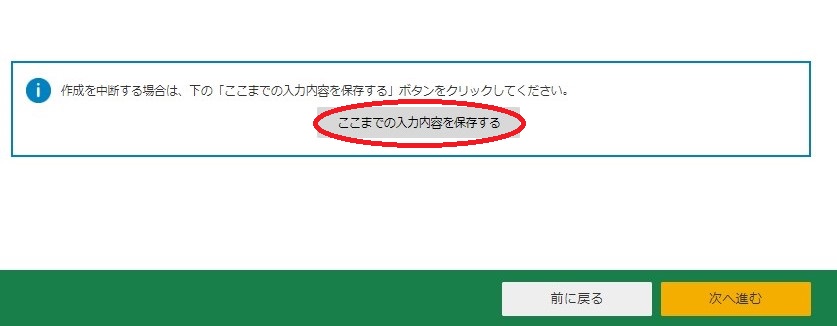

中断するときは必ずデータを保存すること。

申告作業は、慣れないと時間がかかります。私も日をまたいで作業することもたびたびでした。

データを保存しておけば、中断したところから再開できますので、無理をせず休憩しながらやりましょう。

各画面の下のほうに「ここまでの入力内容を保存する」のボタンがあります。

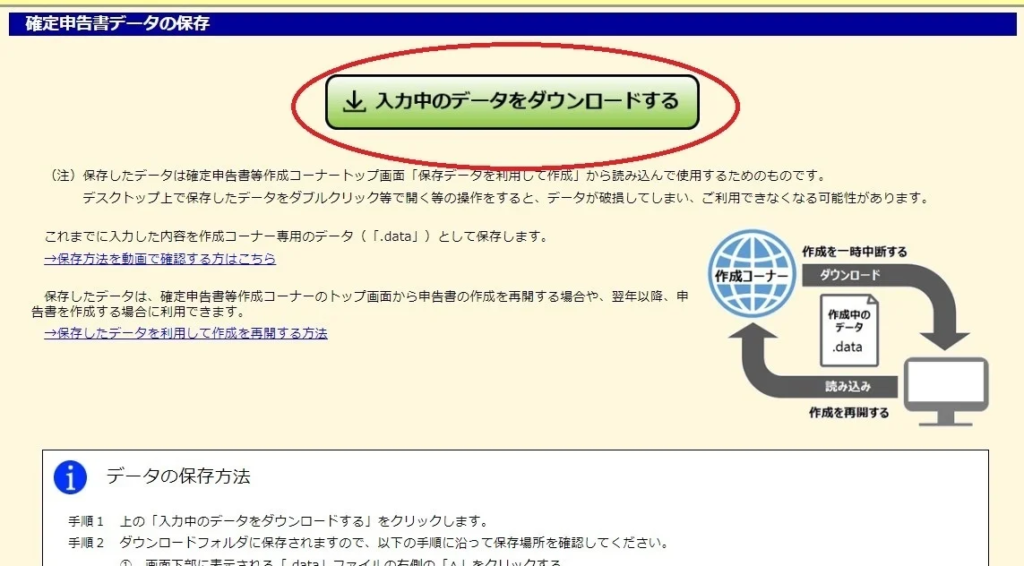

クリックすると下記画面がでますので、ここで「入力中のデータをダウンロードする」をクリック。

再開する場合は、「作成コーナートップ」から、「保存データを利用して作成」をクリック。

中断のときだけでなく、決算書、申告書の作成が終わったときも保存するように促されますので、そこでも必ず保存を忘れずに。

申告し終わったあとで、修正が必要になる場合もあります。保存してあれば、修正も簡単です!

まずは「決算書」を作成!

「作成する申告書等の選択」のページで「令和7年の申告書等の作成」の右端「▼」をクリック。

「決算書・収支内訳書(➕所得税)」をクリック。

「マイナポータル連携の選択」では、事前準備をしていない人は「連携しないで申告書等を作成する」を選択(書面で交付された控除証明書などの内容を直接入力する従来の方法)。

今年は「マイナポータル連携」を選んでみましたが、結局、入力し直して修正する作業がほとんどでした

「次へ進む」をクリック。

スマホを使ってQRコード読み取る、

または、ICカードリーダライタを使用するなど、

それぞれの方法で進む。

「決算書・収支内訳書の作成」のページ、「次へ進む」をクリック。

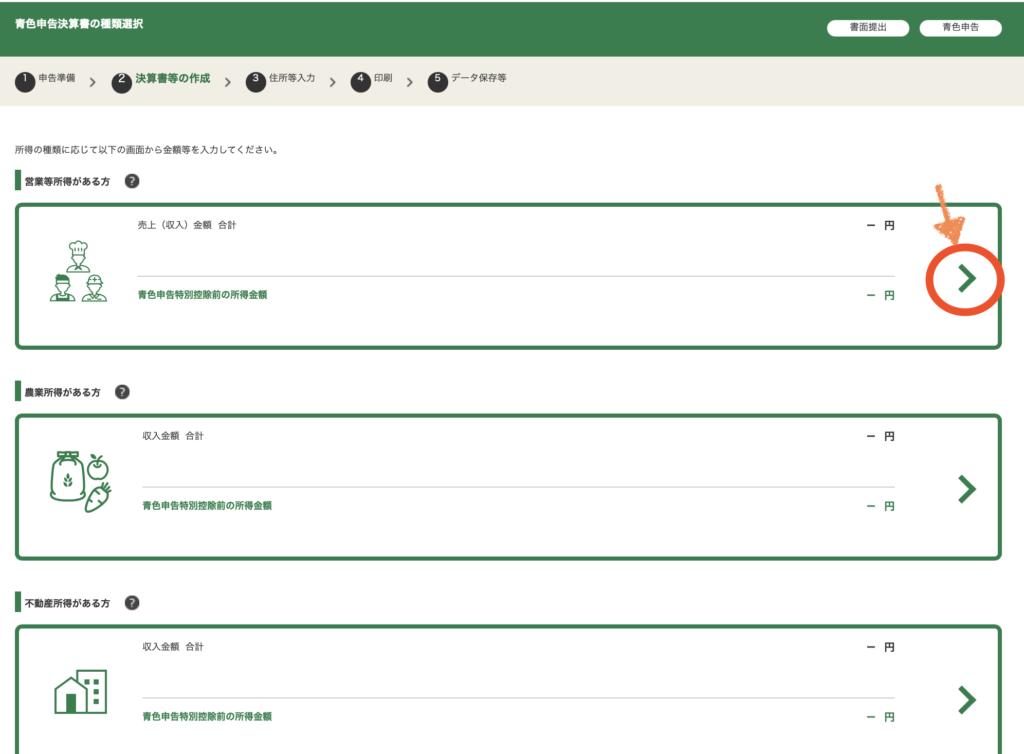

「作成する決算書・収支内訳書の選択」では、「青色申告決算書」を選択し、「次へ進む」。

「青色申告決算書の種類選択」では、「営業等所得がある方」など該当する項目の右端「>」をクリックすると……

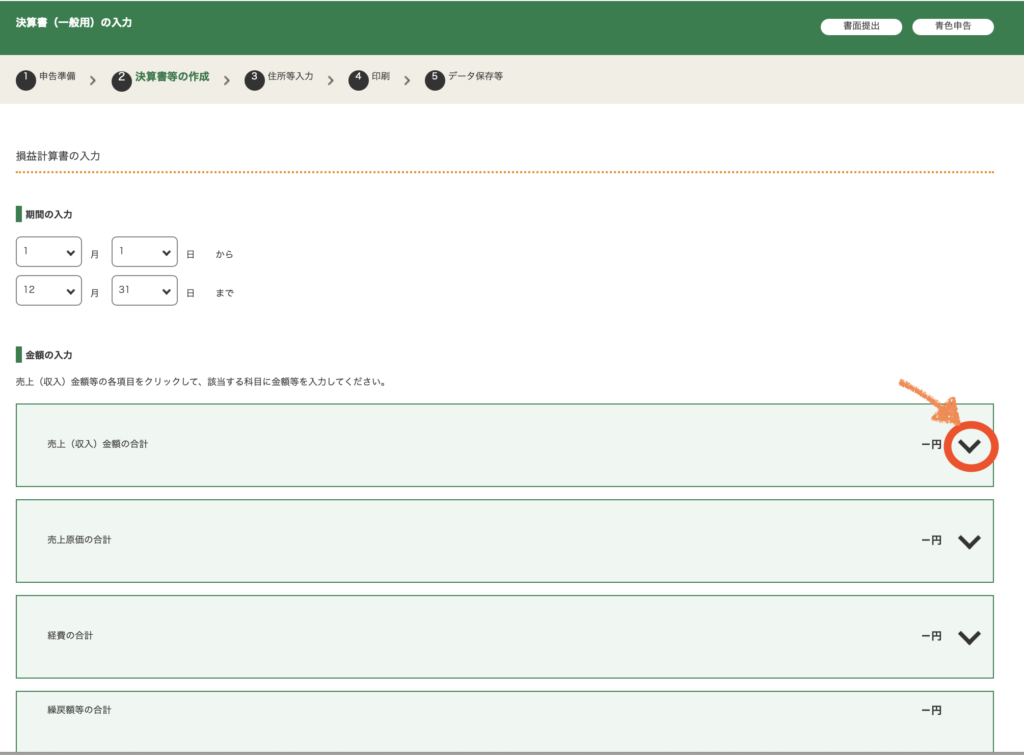

「決算書(一般用)の入力」の「損益計算書の入力」が現れます。

「期間の入力」は、去年起業した人は、起業した日を入力。

それ以前からフリーランスの人は、1月1日~12月31日でOK。

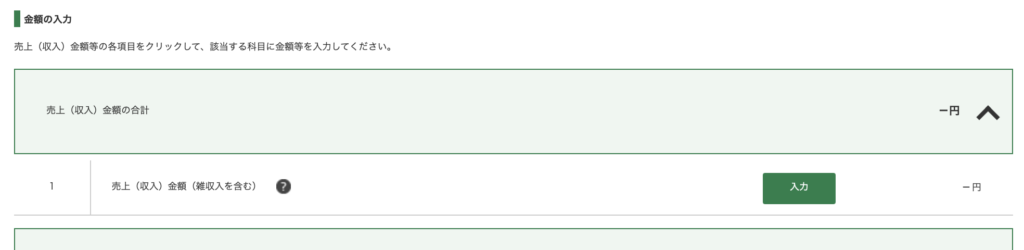

「売上(収入)金額の合計」など項目右端の「∨」をクリックすると……

開かれるので、「入力」をクリック、

「売上(収入)金額・仕入金額の入力」のページで、「月毎の入力」をするか……

*個人商店など顧客相手のB to C ビジネスの場合か。私はこちらは未入力。

または、「売上(収入)金額の合計を入力」。

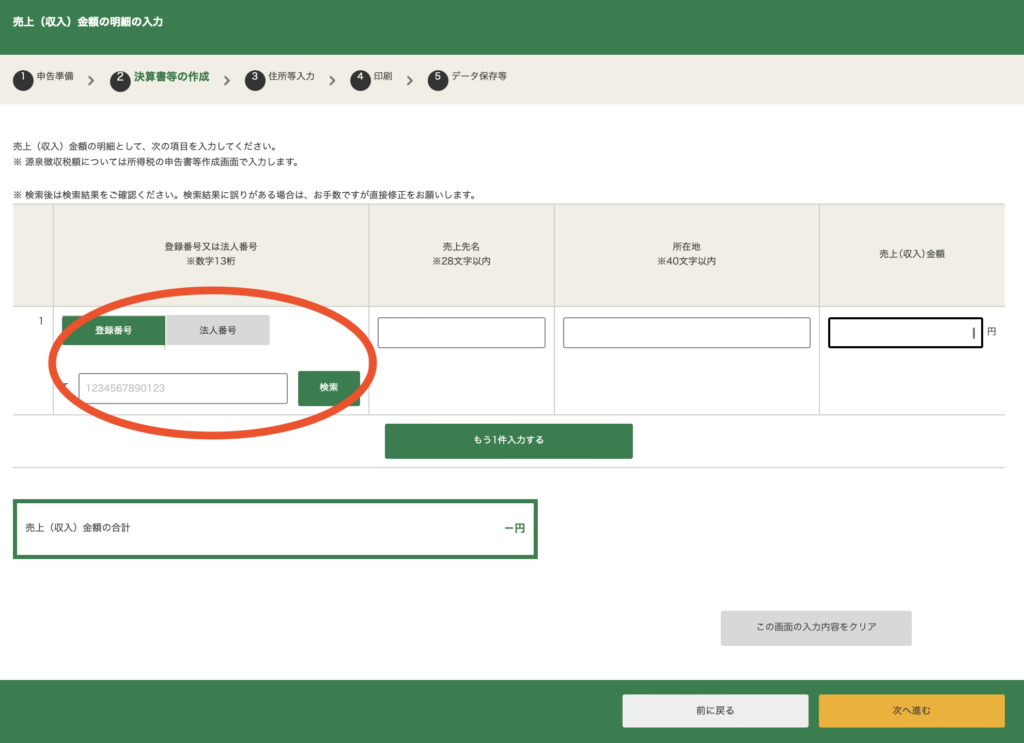

さらに、「売上(収入)金額の明細」の「売上先を入力する」をクリックすると……

*必要な人は仕入れ金額の明細」の「仕入れ先を入力する」も同様

「売上(収入)金額の明細の入力」が出てくるので、ここで支払調書など売上先から届いた通知の金額を入力(登録番号か法人番号を入力すると、売上先名・所在地は自動で入力)。

*B to B の私は、こちら(売上金額の合計と売上先)を入力

登録番号・法人番号がわからない場合は、国税庁の法人番号公表サイトで検索できます!

決算書(一般用)の入力」の画面になるので、「売上(収入)金額の合計」等が入力されているのを確認。

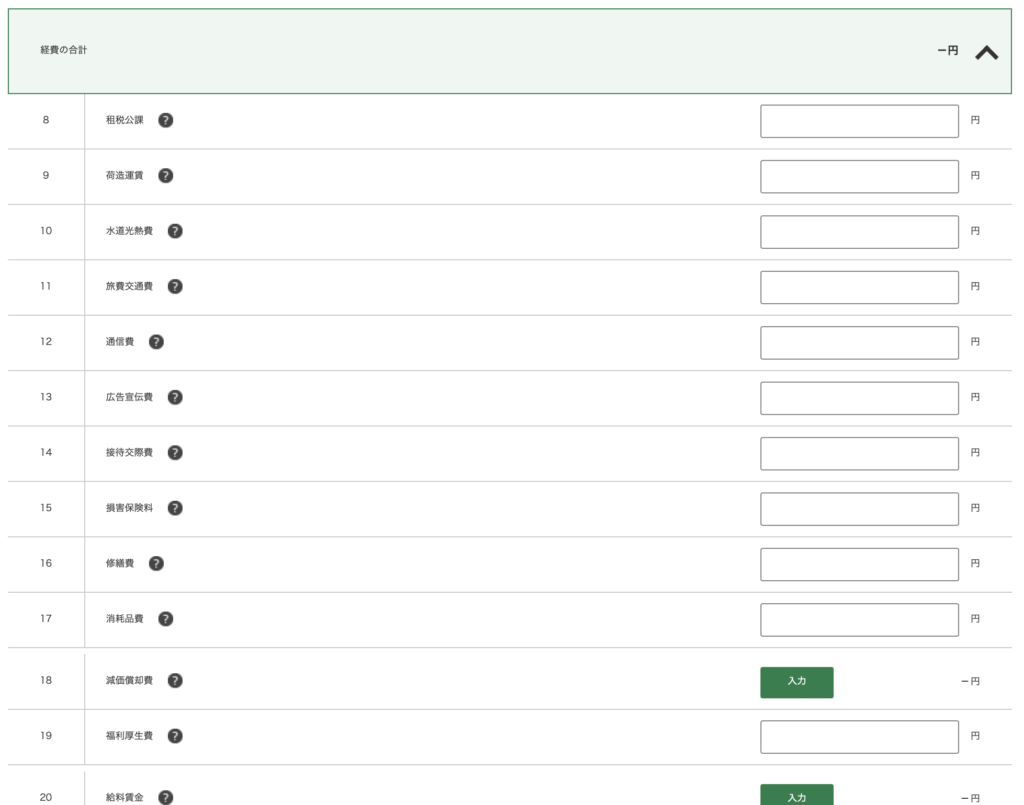

「売上(収入)金額の合計」がすんだら、「経費の合計」なども同様に入力。

ここでは、決算書の「損益計算書」の金額を転記(コピペ)していきます。

『超シンプルな青色申告、教えてもらいました!』(P.118~)

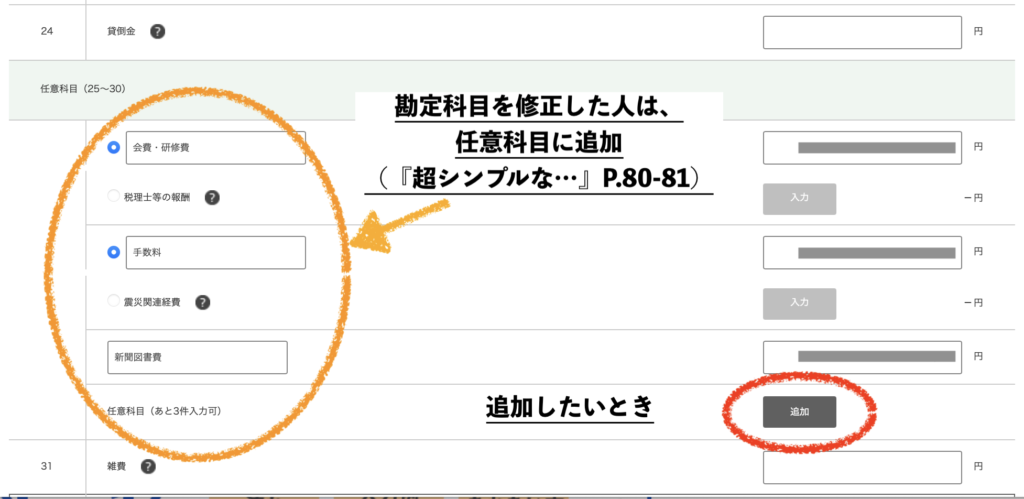

簡単仕訳帳で、勘定科目を修正した人、または、管理費・会費等・新聞図書費・リース賃借料(科目コード522−525)を利用している人は、任意科目に追加。

入力を確認して「次へ進む」をクリック。

「青色申告特別控除に関する質問」は、以下を選択。

次は、貸借対照表の入力。

「期間」は損益計算書と同じです。

金額の入力は、右端のマークを押すと出てきます。

期首に入力するのは、帳簿の期首(1月1日)に転記入力した金額 = 前年の期末(前年の決算書を確認)から引き継いだ金額です。

※簡単仕訳帳を使っている人は、P.109参照。

開業初年で引き継ぐ資産がない人は入力不要です。

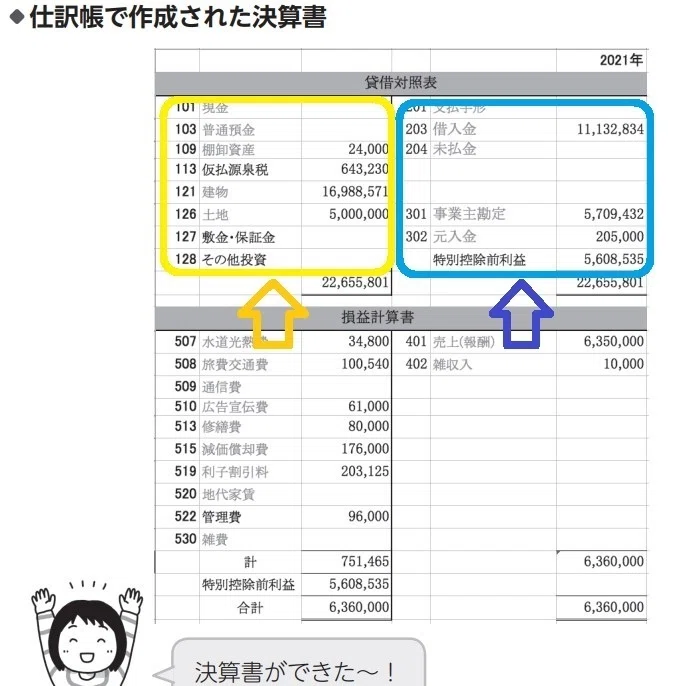

期末に入力するのは、簡単仕訳帳の決算書でいうと、以下の図の通り。

左側(黄色の囲み)の金額を「資産の部」に、

右側(青色の囲み)の金額を「負債・資本の部」に、それぞれの金額を期末の欄へ転記。

ここで、注意したいのが、マイナスを表す「△」の表示が「確定申告書等作成コーナー」では認識しないこと。何度やってもエラーが出る場合はこのケースかも(私がそうでした)。

「△」のマイナス表示がある場合は、「-」に修正が必要です!!

私は、打ち込みの手間や間違いを避けるために、「簡単仕訳帳」の決算書データからコピペしていましたが、この「△」マイナス表示がある人は「-」マイナス表示に修正するのを忘れずに!

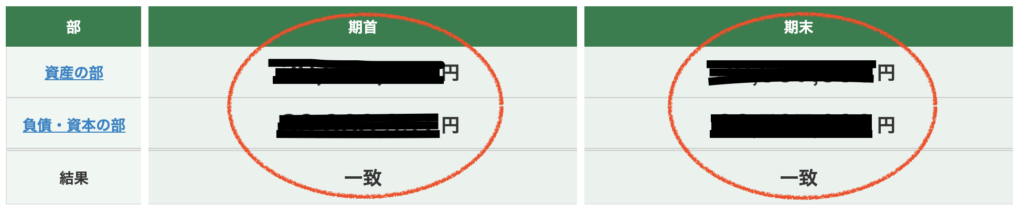

正しく入力されると、以下のように「一致」となります。

この期首、期末の欄がそれぞれ「一致」しないと、先へ進めません。

私も「簡単仕訳帳」に出合うまで、何度ここで足止めをくらったことか……。

「元入金」が期首と期末で同額でないとエラーが出て進めません。

☑️ 1月1日(期首)の決算書の金額になっているか確認

または、

☑️「事業主借」の金額を調整してバランスしてみてください。

*1月1日(期首)の確認は、こちらの記事もご参照ください。

次の画面で「所得金額の確認」をしたら、「納税地情報」などを入力。

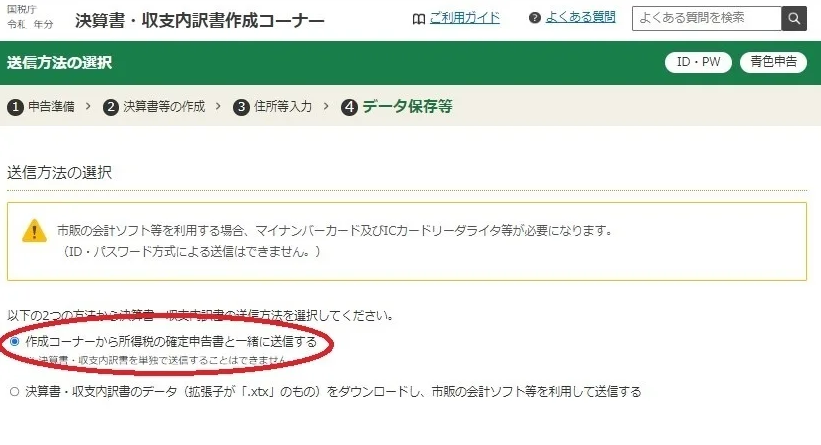

その後、「送信方法の選択」へ。

ここでは「作成コーナーから所得税の確定申告書と一緒に送信する」を選択。

「確認する帳票の選択」はそのまま、「帳票表示・印刷」をクリックして確認、必要なら印刷(印刷は修正があるかもしれないので、私は最後にします)。

これで、決算書の作成は完了!

次に、「所得税申告書」を作成!

「電子申告等データ内容確認後の作業について」の画面で、まずは「入力データを保存する」。

それから「所得税の申告書作成はこちら」をクリック。

「入力した情報を引き継いで、、、」と出るので「はい」をクリック。

「引継ぎ情報等の確認」を確認したら、「所得税の申告書の作成画面へ」をクリック。

「申告書の作成をはじめる前に」の画面を確認、「e-Taxにより税務署に提出する」を選択。

「予定納税の通知」を選択(私は受けていないので「いいえ」)。

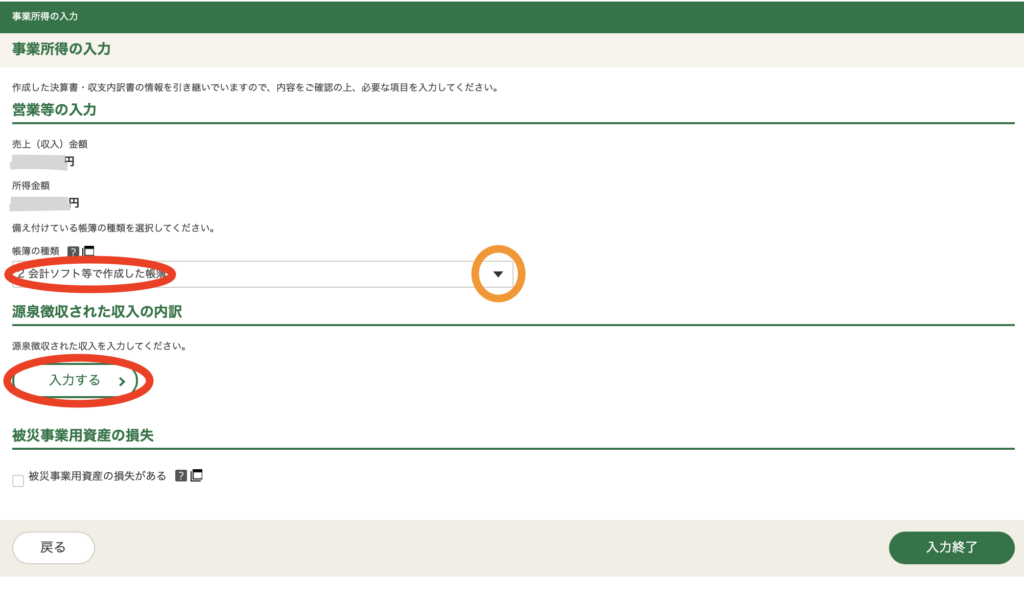

収入・所得の入力の画面になります。

「選択された所得の入力」で金額を確認したら、「帳簿の種類」は「2 会計ソフト等で作成した帳簿」を選択。

B to Bでお仕事相手からギャラをもらっている人は、この画面の下の「源泉徴収された収入の内訳」の「入力する」をクリック。

ここを入力することで、ギャラの支払いの際に引かれた税金(源泉徴収税)が、支払うべき額より多い人は戻ってきます(還付されます)。

ぼちぼちフリーランスの私は、毎年ほぼ戻ってきます。

次は「所得控除の入力」。

控除の入力モレや金額のミスのないように気をつけましょう。

私は間違えて、後から慌てて修正したことがよくあります。

同居していない親でも扶養に入れられることもあるなど、意外と知られていない控除もありますので、自分は条件に当てはまるかを確認してみましょう。

控除の入力が終わったら、「計算結果確認」の画面に。

ここで、「還付される金額は、〇〇〇円です」など表示され、これまでの入力事項が表示されますので、入力モレなどがあれば、各項目の下にある「修正する」を押して修正しましょう。

なければ次へ。

「財産債務調書、住民税等入力」で該当するものがあれば入力。

「還付金額について」を確認して「受取方法の選択」を入力。

住所氏名やマイナンバーなどを入力して、「送信前の申告内容確認」へ。

「帳票表示・印刷」「決算書等帳簿の表示」など確認。

「送信準備」の画面で、「利用者識別番号の確認」をして、「次へ進む」。

あとは、それぞれの提出方法で必要な処理をして「送信」。

「申告書等送信票(兼送付書)等の確認」、「送信後の作業のご案内」などチェック。

データのダウンロードを忘れずに。

パソコンの「ダウンロード」フォルダを確認して、↑このファイル(r7shotoku_kessan.data)があればOK。

※(2)~など数字がついている場合は、複数回、保存したもの。

数字の大きいものが最新の(最後に保存した)データです。

「令和7年確定申告」など、分かりやすい名前のファイルを作ってそこに保存しておきましょう。

データを保存しておくことで、送信した申告書の訂正も楽にできます。

もしも、送信後に間違いに気づいたときは……

令和8年3月16日(月)までの所得税の申告期限内なら、訂正したものを再度送信すればOK。

保存したデータを使うことで、一から入力しなくてすみます♪

「r7shotoku_kessan.data」のデータを使用するときは「作成コーナートップ」から。

途中からでは開けません

データを使って再開する場合は、必ずトップページ(↓)から。

お疲れ様でした!

申告会場で、相談しながらe-Taxしたい人は…

確定申告シーズン中は、申告会場で相談しながらe-Taxすることができます。

オンライン予約が必要です。

期日に余裕を持っていきましょう。

確定申告後、すぐやること

申告が終わったら、すぐ、こちらもすませておきましょう!

消費税の申告がある方は、そちらもがんばってください!

ちなみに私は、インボイス未登録で「様子見派」。

いよいよ登録しないといけなくなったら、簡易課税方式で税込会計で簡単仕訳帳を利用する予定。

または、そのときの申告ソフトやアプリの状況をみて再検討するでしょう。

現時点での、他のツールの比較記事も書きましたので、ご参考に。

その他、確定申告に役立つ参考サイト

簡単仕訳帳を使っている人は、こちらの記事もご参照ください。⇩

「領収書やレシートの管理って、どうしたらいいの?」電子帳簿保存法対策はこちら。⇩

フリーランス&確定申告デビューの人は「開業費」の計上を忘れずに!⇩

まだ帳簿の整理段階で、「この仕訳はどうしたらいい?」などはAIの活用法を紹介。⬇️

「そもそも青色申告って?」「ホントにお得?」という人はこちらの記事をどうぞ。⇩

みなさんの申告が無事に終わりますよう、心から祈っております!

文/中山圭子

書籍の企画・編集・ライティングが主な生業。『超シンプルな節税と申告、教えてもらいました!』、『超シンプルな青色申告、教えてもらいました!』など、フリーランスの実務のお助け本の共著あり。新刊は『新NISAにiDeCo…いろいろあるけどお金のプロは結局、これを選んでる』。

青色申告だけじゃない、

フリーランスがやるべき最低限の節税が分かる1冊はこちら!

コメント

超シンプルな青色申告の本、購入しました。

分かりやすい本を作っていただきありがとうございます!

今年からサイトが変わってしまい、どうしようかと悩んでいたときにこのページを見つけました。四苦八苦しながら進んできたのですが、元入金でつまずいています。

開業初年度なのですが、自宅を作業場にしているので貸借対照表には元入金があります。

説明のように期末だけに転記すると、「期末だけ入っているのはおかしい」とエラーが出ます。

この場合、開業初年度でも期首に同額を入力するべきなのでしょうか?

もしくは、期末の元入金を0にして、事業主借の数字を変える(マイナスの金額がプラスになってしまいますが・・)のがいいのでしょうか?

本を隅々まで読んだのですが、答えが見つからず困っています。

よろしくお願いいたします。

アンディーさん、『超シンプルな青色申告…』お買い上げありがとうございます。

決算書のところですよね。

私もここでよくつまづきました(^^;

(「自宅を作業場にして…元入金があります」の記述は、すみません、知識が浅いようで私には理解できなかったです。。。)

私(中山)は税理士などの資格がないので、あくまでも私個人だったらどうするか、、、という視点でお答えしますね。

私だったら、書かれているどちらかの方法で、「元入金の期首と期末をバランス」する方法で対応します。

本書P.32−33、52-53、おわりに、などで藤原さんが触れているように、簡単仕訳帳では「現金・預金」など支払いの財源を省略しているので、開業時など元入金は入力不要です。

(領収書や通帳の明細など照合できるものはきちんと保管してくださいね)

その他、疑問点などありましたら、簡単仕訳帳Q&Aもご参照ください。

https://bochi-free.com/ultra-simple-tax-saving-method-for-japanese-small-business/

アンディーさんの申告が無事終わることを祈っております!

早速のご返信、ありがとうございます!

お応えいただけるなんて嬉しいです。

Q&Aも読ませていただきました。

作業場の件は、「自宅の一部を仕事場にしてる」という意味でした。

分かりにくくてすみません。

まず、P57には、青色申告開始の場合、自宅建物の未償却残高を計算して記入するようになっていますが、「開業1年目でも記入する」ということで合ってますでしょうか?

その場合、右側に元入金を入れて調整し、その元入金の数字を期末に入れるとことになると思うのですが、そうなると先程お聞きしたように、期首に入ってないと言われてしまいます。

おすすめのAIにも聞いたのですが、初年度は元入金は記入しないと言われ、どうすればいいのか分からなくなりました。

P132には初年度で資産がなければ期首は入力不要とありますが、自宅資産がある場合はどうすればいいのでしょう?

そうなると元入金を0にして、計算が合うように事業主借の数字を変えるしか手が無いと思うのですが・・・

中山さまもどちらかで対応すると書かれていましたので、この場合は問題がないと思われるのでしょうか?

長文すみません。

お教えいただければ大変助かります。

よろしくお願いいたします。

アンディーさん、

なるほど、ご自宅(持家)の減価償却費を経費に計上しているのですね。 その場合は、P57の通りですね。

決算書では、元入金と事業主借で期首と期末がバランスするように調整しちゃう(簿記の考え方ですね)ことになるでしょうか。

なので、おっしゃる通り元入金を0にして事業主借の数字を調整、というふうに私もすると思います。

本書では、自宅(持家)の減価償却費を経費に按分している事例も載せています(P152−153・事例集ダウンロードに詳細もあり)。

ただ、この方法には、メリット(節税)とデメリット(複雑・将来の売却益が減る)があるので、この仕訳そのものをしない、という選択肢もある、ということもお伝えしておきます。

青色申告本のあとに作った、兄弟本とも言える本、

『超シンプルな節税と申告、教えてもらいました!』(P.34-35)の中で、税理士の中野裕哲さんは、 「手間や将来のことを考えるとオススメしていない」

とのことでした。

今の私だったら、シンプルに自宅建物の減価償却費は計上しない形にしちゃいそうです。

ご参考になれば。

返事が遅くなりました。すみません。

教えていただいてありがとうございます!

元入金を0にして先へと進みました。

そして、兄弟本も読ませていただきました。

そして・・・またもや悩みました。

オススメしていないと言われると不安でどうしていいのか分からず・・・

困り果てたので、確定申告会場に行って税務署の方にお聞きしたところ「売る予定がないなら自宅を減価償却費として経費にしてもいいのではないか。そっちのほうがスタンダードですよ」と言われ、先のことも心配ですが、とりあえず今オトクな方に流れました。

自宅を減価償却費するかどうか、というページも作っていただいたのですね。

どなたかの参考になるといいなと思いました。

あれこれ不安な要素はありますが、おかげさまでとりあえず申告できました。

分かりやすい本と事例集のおかげです。ありがとうございます。

次は引き継ぎですね。

こちらもこれから本と首っ引きでなんとか進めていこうと思います。

アンディーさん

申告会場で税務署の方にお聞きしたとのこと。

いちばん確実ですね!

『超シンプルな節税と申告…』もお読みいただきありがとうございます!

引継ぎについても、記事にもしてありますので、ご参照くださいませ。

確定申告が終わったら、すぐやること【ずぼらフリーランス版】

https://bochi-free.com/after-tax-return/