新NISAの登場に続き、iDeCoも手取りアップにつながる改正が続々。「NISAは始めたけど、iDeCoはまだ…」という人のために、iDeCoは何がお得なのか、どんな人がお得なのかを、ぼちぼちフリーランス(扶養家族アリ)がサクッと紹介します。

*本サイトは、amazonアソシエイトに参加しています。紹介している商品・サービス等の外部リンクにはアフィリエイト広告が含まれる場合があります。

iDeCoなら「確実に」手取り額が増える理由

こんにちは。

ぼちぼちフリーランス倶楽部の中山圭子です。

個人が任意で加入できる年金制度、iDeCo(個人型確定拠出年金)、

自分で運用する商品と掛ける金額を決めるのはNISAと同じです。

違うのは、年金制度なので受け取れるのが原則60歳以降なこと。

いつでも引き出せる自由度の高いNISAと違って、これがiDeCoの最大のデメリットです。

その代わり、NISAにはないメリットもあります。

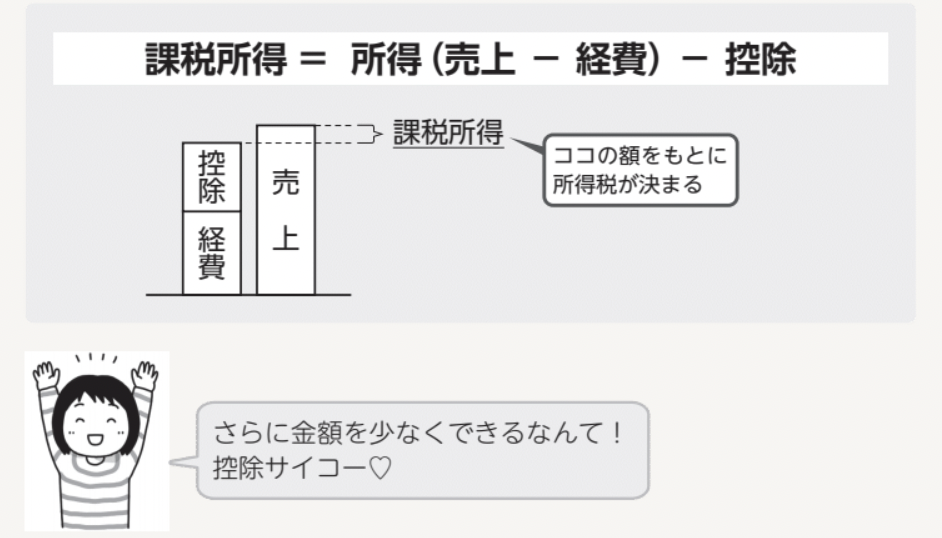

それは、掛金の全額を所得額から控除できること。

つまり課税所得を少なくできるので、税金が安くなるんですね。

図にするとこんな感じです。↓

『フリーランス・個人事業主の超シンプルな節税と申告、教えてもらいました!』より

フリーランス(個人事業主)の場合、年間最大816,000円を所得控除できます。

「所得控除って、結局のところ、いくらお得なの?」

に答えるなら…

税率20%の人(課税所得695万円以下)なら、年間163,200円、

税率10%の人(課税所得330万円以下)でも、年間81,600円、

この金額分の手取り額が「確実に」増える、ということ。

ちょっとした旅行もできちゃいますね。

2024年12月から会社員の一部で掛金の限度額が上がりました。

と思った矢先、

「iDeCoの掛金、上限がまたまた上がるってよー」

というニュースが入ってきました。

山田真哉さん(会計士&税理士)が詳しく動画で説明されていますので、詳しく知りたい方は、こちらをどうぞ。↓(山田さん、いつも最速でわかりやすい解説、ありがとうございます!)

2024年の上限アップは、フリーランス(個人事業主)は関係ありませんでした。

それが、今度の改正(案)では、フリーランスも月7,000円アップ(予定)。

年間で84,000円分の所得控除額アップ、となるらしい。

それ以上に、減税効果が期待できそうなのが中小企業の会社員だそうです。

税率30%の人だと、年間22万円ほどの減税効果があるそうで、これは大きいですね!

で、私はどうするかというと……、

iDeCoは、ひかえめに積立、メインはNISAでつみたて投資、がひとまずのスタンスです。

理由は、私がぼちぼち稼ぎのシングルマザー(大学生と就職予備軍の二人を扶養中)だから。

ここで、「ああ、なるほど」と思ったあなたは、同じ状況の人か、税制に精通している人だと思います。

詳しく見ていきましょう!

ぼちぼち稼ぎのシングル母フリーランス、iDeCoをするなら…

NISAになくて、iDeCoにあるメリットが掛金の全額が所得控除になること、なのは前述の通り。

この所得控除は、控除(引くこと)ができる所得があることが大前提です。

つまり、所得(稼ぎ)のない人はメリットがない。

また、稼ぎはあっても、ほかの控除で間に合っちゃうくらいの稼ぎだと、iDeCoの所得控除の恩恵はない、ということ。

現時点では、私の場合、iDeCoの掛金控除のほかに、どんな控除が主にあるかというと、

青色申告特別控除 65万円

特定扶養控除(18歳~22歳)63万円✖️2名

ひとり親控除 38万円

基礎控除 48万円

控除額の大きなものだけでも、300万円近い額になるんですね。

しかも、この他にも、家族3人分の医療費控除やら、小規模企業共済など、少額ですがちょこちょこと控除できるものがある。

つまり、iDeCoを上限いっぱい掛けなくても十分節税できちゃってるんです。

「だったら、60歳まで引き出せないiDeCoよりは、いつでも使えるNISA口座を使ったほうが何かあったとき使い勝手がいいよね」

という感じです。

まぁ、これも息子たちが自立するまでの、あと数年のこと。

そのころには、iDeCoからお金を引き出せる60歳も目前。

なので、そうなってから、稼ぎやもろもろの状況を踏まえて、iDeCoも活用していこうと思います。

iDeCoだけじゃなく、NISAも知りたい&始めたい人は、こちらの記事も参考にしてくださいね!

文/中山圭子

書籍の企画・編集・ライティングが主な生業。悩みを解決しながら本が作れる「一石二鳥の企画」が得意。『超シンプルな節税と申告、教えてもらいました!』、『超シンプルな青色申告、教えてもらいました!』などの共著あり。新刊は『新NISAにiDeCo…いろいろあるけどお金のプロは結局、これを選んでる』(2024年12月20日発売)。

コメント